Makale Detay

17Mayıs 2025

- MALİ TABLOLAR

- 0 Yorum

KONTROLMATİK GELECEK BEKLENTİLERİ GERÇEKLEŞEBİLİRMİ ?

Analiz içerisinde bulunan başlıklar

Şirketin açıklamış olduğu geleceğe yönelik beklentilerinde ki hedefleri tutturabilecek mi?

2025 te açıklanan yeni iş ilişkileri ile bu mümkün mü?

Hedefler tutturulursa hissenin durumu ne olur.

Gelecekte şirketin katalizörü olması beklenen pomega ne durumda

Son gelen bilançoya göre şirketin finansal durumu nedir.

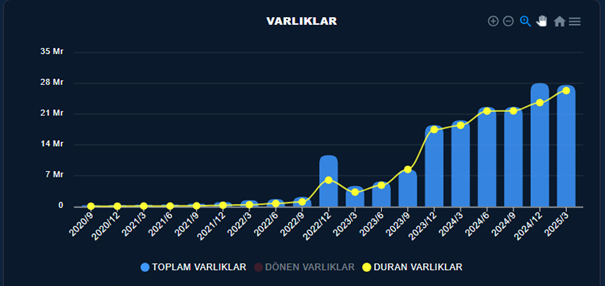

İlk olarak şirketin son gelen bilançosuyla beraber mevcut finansalların ne durumda olduğu, bu finansallarla 2025 sonuna nasıl ulaşır borç ne durumda onu analiz ederek başlayalım.

Şirket fiyatı tahmini 1,5 yıldır düşmeye devam ediyor. Düşüş sebepleri belli olmakla beraber buna karşılık şirket yatırımlarına da tam gaz devam ediyor

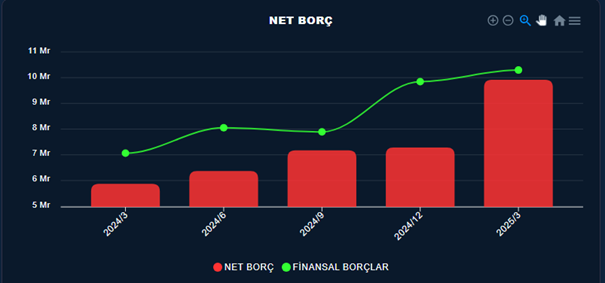

Düşüş döneminden bu güne baktığımızda yatırımlarda nerdeyse 3 kat bir artış sağlamış tabi yatırımlar artarken yatırımları finanse edecek karlar üretemediği için burada duyulan finansman ihtiyacını şirket kredi kullanarak yapmakta ve bu durumda şirketin borç tarafında da önemli artışlar meydana gelmekte

Az önce bahsettiğimiz fiyat düşüşünün sebepleri belli demiştik bunu 2 duruma bağlayabiliriz şirketin kar üretememesi ve bunu sonucunda yatırımları finanse etmek için borçlarının artması bence kar ön planda ama piyasa yüksek borç oranını ve bu karlarla bu borcun ödenemeyeceği korkusuyla temkinli duruyor olabilir.

Borç konusunda piyasanın korkusunu yabana atmamak gerekir.

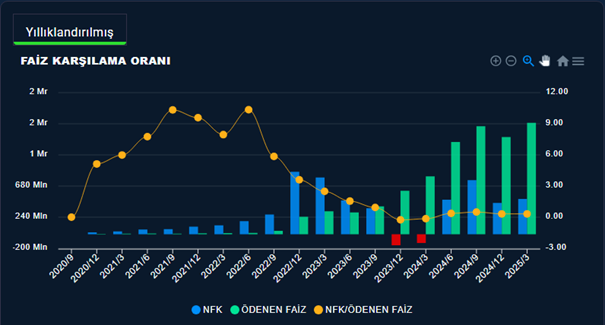

Çünkü son 2 yıldır şirket ürettiği faaliyet karından fazla faiz ödüyor bu da daha fazla kredi kullanma daha fazla faiz ödeme olarak karşımıza çıkıyor hele bu dönemde faizler yüksekken kredi kullanılması ödenen faizi daha yukarı çekiyor.

Şirketin burası sıkıntılı gözüküyor çözümü düşük kredili uzun vadeli yeni krediler veya faaliyet karlarının arttırılarak nakit ödeyebilmesi .

Patronların neden hisse satışı yaptıkları birazda buradan anlaşılabilir sistemi koruyabilmek için bazı şeylerden feragat etmek zorunda kalıyorlar.

Tabi ilk başlarda gereksiz tepeden hisse satıp aşağıdan almaları bu konuda patronları lekelemiş ve güven sarsıcı unsur olmuştur. Bunun neticesi de son spk kararıyla anlaşılmış gözüküyor.

Faiz tarafında bu durum yaşanırken olumlu bir durum ise şirketin işletme sermayesini kontrol edebilmesi hiç olmazsa buradan gol yememekte ve burası içinde nakit bulma ihtiyacı doğmamakta

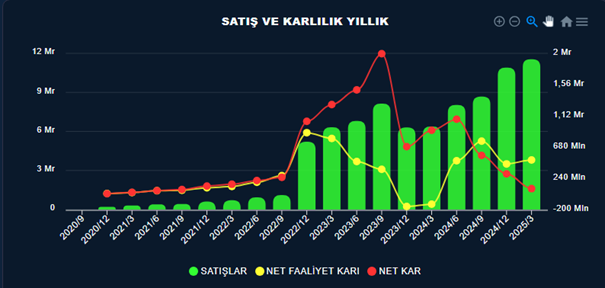

Borçlara karşılık çözüm olması gereken diğer konu gelirleri ve karları arttırmak. Son bir yıldır şirketin satışlarında ve faaliyet karlarında artışlar sürüyor bu iyiye haber faaliyet karlarındaki artışın devam etmesi hem faiz tarafını hemde işletme sermayes tarafını rahatlatacağından şirket fazla kredi kullanma ihtiyacı duymayacak tabloda gördüğümüz net karın erimesine sebep olan finansal borçlarında ortadan kaldırılarak hem faaliyet kar tarafı hemde net kar tarafı düzelecektir.

Tabi burada kilit nokta satışlarda ve karlarda artışın devam etmesi olacaktır Aşağıda bu durumun gerçekleşip gerçekleşemeyeceği üzerinde durmaya çalışacağım.

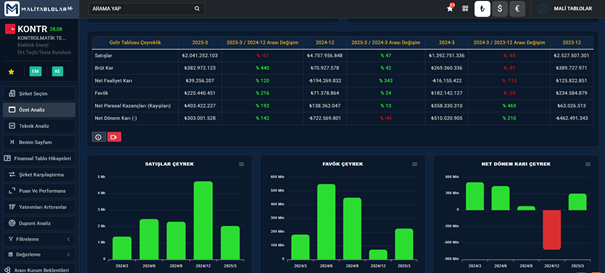

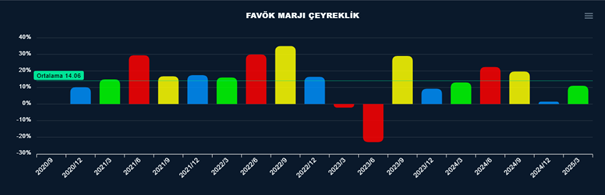

Gelir tarafına çeyreklik baktığımızda satışlarda bir önceki yıla göre %47 oranında bir artışın olduğu gözüküyor yıllık bazda oluşan bu artış önemli olarak görülebilir. 2024-12 döneminde kar açısından kötü bir çeyrek geçirdiğini söylersek bu çeyrekte favökte hem yıllık bazda hemde önceki çeyreğe göre bir artışın olduğu gözüküyor.

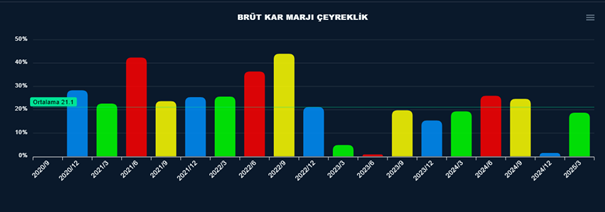

Burada satışların maliyetleri tarafında bir iyileşmenin olduğunu son çeyrek brüt kar marjındaki artış brüt karla beraber diğer faaliyet karlarınada olumlu yansımış gözüküyor. Çeyreklik bazda oluşan bu iyileşme dönüş işareti sayılabilirmi onu önümüzdeki dönemde göreceğiz.

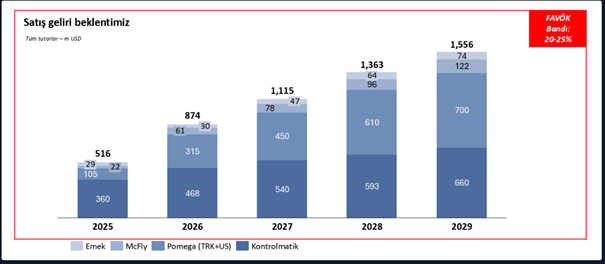

Kontrolmatik 2024-12 de yayınlamış olduğu geleceğe yönelik beklentilerinde 2025 yıl sonunda 516 milyon $ ciro beklentisi %15 favök marjı beklentisi olduğunu belirtmişler.

Önemli konu buradaki hedef tutturulabilir mi? daha önceki yıllarda belirtilen hedefler revize edildiğinden yatırımcı soğuk bakmakta, tutturulması neticesinde şirketin piyasa değeri üzerinde nasıl bir etki yapar ona değineceğiz

2025-3 döneminde açıklanan yatırımcı sunumunda 54 milyon dolar satış ve 7 milyon dolar favök üretildiği söylenmekte bu verilere göre hesap edersek hedef biraz zor tutturulacak fakat aynı sunumda şirketin faaliyet artışlarının 2.yarıda daha yüksek artış içerisinde olduğu söyleniyor.

Geçmişteki verilere baktığımızda da bunun doğru olduğunu görüyoruz. Fakat biz bununla da yetinmeyip şirketin kapa bildirdiği yeni iş ilişkilerinde ocak-nisan 2025 döneminde 285 milyon $ lık satış yaptığı görülüyor.

Yeni işler bu hızla giderse hedefler kolaylıkla tutturulacak gibi gözüküyor. Tabi buradaki işlerin hepsi 2025 e yansımayacaktır. Bence 2025 ilk çeyreğindeki ciroda 2024 ten kalan işlerden oluşmakta olabilir. Aynı şekilde 2025 sonundaki belli döneme ait işlerde 2026 yılına taşacaktır.

Şirketin aldığı işler detaylandırıldığında pomega satışları ön plana çıkıyor pomegada ki bu ivme artışı gelecekte de şirketin katalizörü olacak gibi gözüküyor. Sunumda da bu durum rakamlarla anlatılmış zaten.

Dopalama ürünlerine olan ihtiyacın artması gelecekte bu tarafta ağırlığın artacağını söylüyor bize.

Peki bu hedefler gerçekleşirse ne olur.

Şirketin açıklamış olduğu beklentilere göre yıl sonunda 516 milyon $ hedef tutturulursa %15 hedef favök marjına göre 77.400 milyon $ favök üretmiş olacaktır. OVP da oluşan beklentiyle dolar kurunu yıl sonunda 42 lira olarak alırsak 3.250 milyon tl favök beklentisi oluşmakta bu güngü mevcut yıllıklandırılmış favök karını 1.298 milyon tl olarak göz önünde bulundurursak yaklaşık 2,5 kat bir favök elde edilecek gibi gözüküyor.

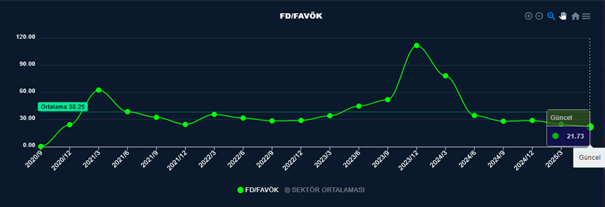

Bu durumda borç tarafında baktığımızda 7,6 olan netborç/favök rasyosu 3 civarına 21 olan fd/favök rasyosuda 8 lere düşecektir tabi burdaki varsayımlar beklentilerin gerçekleşmesi ve borç tarafının sabit fiyat tarafınında bu günkü değerleri üzerinden alınarak yapılmış olduğunu hatırlamak gerekir.

Mevcut fd/favök rasyosunun 21 olduğu ve tarihi geçmişininde en düşük seviyelerde olduğunu hesap edersek oluşabilecek 8 lik bir değer oldukça düşük kalabilecektir. Tabi burda mevcut fd/favök değerinin zaten yüksek olduğunu oluşacak 8 lik değerinde normal olduğunu söyleyebilirsiniz. Piyasanın bu şirketi kaç değerle fiyatlayacağı beklentilerin gerçekleşmesi ile görülecektir sanırım.

Şirketin fiyat grafiğine bakıldığında kısa vadede yoğun takas seviyesi olan 29 civarı ve uzun vadedeki seviye olan 50 lerde önemli dirençleri gözükmekte bu bölgelerde mallanan yatırımcı zararı düzelttim çıkıyorum diyebilir o yüzden bu seviyeler biraz zor geçilebilir. Geçildiğinde de grafikte görüldüğü gibi fiyatın önü boşalıyor.