Makale Detay

18Mayıs 2025

- MALİ TABLOLAR

- 0 Yorum

Sasa Polyester yatırımcısını sınamaya devam ediyor.

Son gelen bilançoyla beraber okuduğumuz dip notlara göre işlerin pek yolunda gitmediği gözüküyor. Etkili olan konuları başlıklar halinde sıralayacağız.

- Satışlarda meydan gelen düşüşler

- Ton bazlı satışlarda düşüş

- Kapasite oranlarındaki önemli düşüşler

Yıllık bazda satışlarda meydana gelen düşüşler otomatik olarak karlarında gerilemesine sebebiyet vermekte kar gerilemeleri ise şirketin piyasa değeri üzerinde baskı kurarak yükselmesine mani olmaktadır. Yapacağımız analiz bahse konu kalemlerin düşüş sebeplerini araştırmak düşüşler kalıcımı yoksa geçicimi ve ilerde bu düşüşlerin etkisi ne olabilir onu bulmaya çalışacağız.

Satışlarla beraber düşen faaliyet karlarının ilk etkilediği konuların başında şirketin borç ödeme dengesinin bozulması gelmekte, şirket esas faaliyetlerinde istenilen oranda kar edemeyince borcu kendi kazançlarıyla ödeyemiyor ve borcu ödemek için tekrar kredi kullanmak zorunda kalıyor.

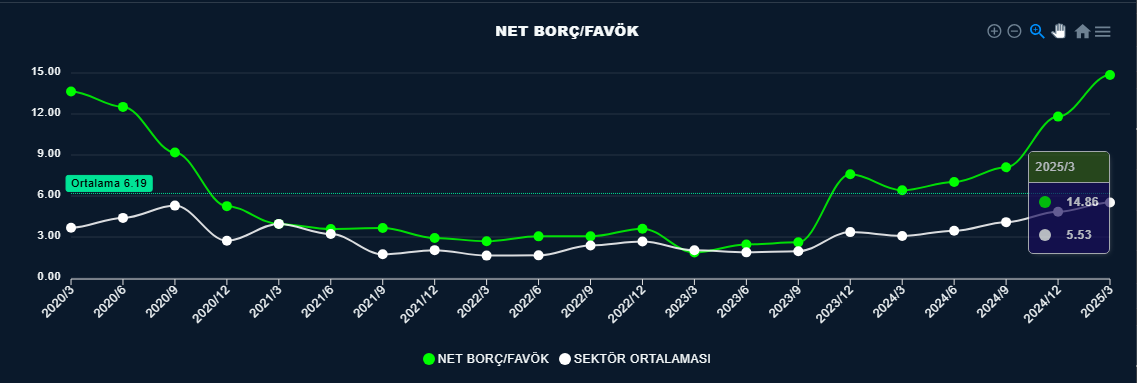

Yatırımların sona gelmesiyle beraber azalan kredi kullanımı nakit üretilemediğinden dolayı borcun aşağı düşmesini engellemektedir. Şirketlerin borç durumunu bize gösteren NET BORÇ/FAVÖK rasyosunda da tarihi zirvelerini zorlamaya çalışıyor. Mevcut durumda çok yüksek oranda bir değere sahip.

14,8 lik değer bize ürettiği yıllık favök ile borçlarını 14,8 yılda ödeyebilir diyor.

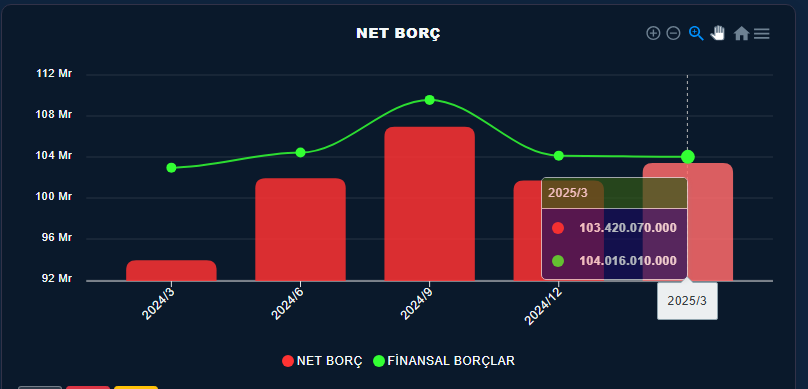

Net borç grafiğine baktığımızda finansal borçlarda önemli bir artış meydana gelmezken net borç tarafında özellikle yıllık bazda bir artış olduğu gözükmekte, finansal borçlarda artış olmazken net borç tarafının artması kasadaki nakitte oluşan düşüşten kaynaklanmakta nakit ve nakit benzerleri azaldıkça net borç yukarı çıkmakta. Aynı şekilde net borç/ favök rasyosunda da hem net borcun artması hem de favök tarafında yıllık bazda oluşan düşüşün etkisiyle bu rasyoyu yukarıya çekmekte, oluşan yüksek rasyo aslında finansal borç artışından değil favök üretememe ve nakit azalmasından kaynaklı olduğu görülmekte, bir çok yatırım yapan sanayi kuruluşunda oluşan bu durum faaliyet karlarının artmaya başlaması ile tersine dönecektir. Burada ilk şart satışların ve karların artması olacaktır.

Yıllık bazda düşüş eğiliminde olan satışlar açıklanan faaliyet raporunda sektörel analiz bölümünde detayları ile anlatılmakta , bence makul sebepler. incelediğimiz çoğu şirkette benzer durumların olduğu görülmekte burada da ağırlıklı olarak Çin faktörü öne çıkmakta

Rapordan anladığımız kadarıyla navlon fiyatlarının ucuzlaması ile en büyük ihracat pazarımız olan Avrupa bölgesine çinin ucuz mallarla girmesi sektörü önemli oranda etkilemiş gözükmekte, ayrıca sasanın ağırlıklı mal sattığı tekstil sektöründe meydana gelen sıkıntıda buna eksra katkı sağlamış durumda türkiyede kurlardaki düşük seyir ihracat yapan tekstil firmalarının yurt dışına mal satmasını zorlaştırırken talep tarafı daha uygun fiyatların olduğu doğu bölgesine yönelmekte navlon ücretlerininde uygun olması bu durumu daha cazip duruma getiriyor.

Ülkemizdeki ekonomik şartların düzelmemesi durumunda bu durumun tersine dönme ihtimali gözükmüyor. Türkiye sanayisi için iki elzem konu var bence ilki çinin iç piyasasında canlılık gelmesi ve çin üretiminin ülke içerisinde kalarak dünyaya ucuz ömal pompalamaması ve navlon ücretlerinin artması diğer konuda ülke ekonomisinin düzelmesi olacaktır yoksa fazla bir değişikliğin olmayacağı gözüküyor.

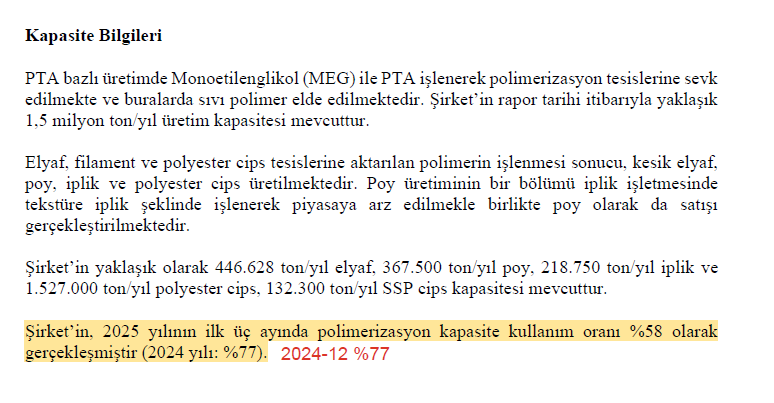

Yukarıda bahsettiğimiz konular sasa özelinde önemli bir etkiye sahip olmuş ki sasada üretim kapasitesi %58 seviyelerine düşmüş gözüküyor. Ne kadar yeni yatırım yaparsanız yapın kapasitenizi arttırırsanız arttırın ürün satamadıktan sonra bir önemi olmuyor maalesef %58 lik kapasite oranı önemli bir sorun bence.

Bununla beraber kapasitenin neden düştüğüne bakacak olursak stoklardan ipucu alabiliyoruz gibi. Stoklarda yılbaşına göre hem hammaddede hemde mamul tarafında önemli düşüşlerin olduğu görülmekte mamul tarafında ki düşüş şirketin stok erittiğini gösteriyor. Üretimdeki azalma satışların düşmesiyle beraber, üretmeyip stokların eritildiğini gösteriyor.

Stoklar tarafında önemli artış gösteren bir kalem daha var. Yoldaki mallar kalemi, bu kalem hammaddeyi temsil etmekle beraber malın alındığını fakat daha stoklara girmediğini gösteriyor. Sasanın hammaddesi pta olduğuna göre pta açıldığına göre bu hammadde artışı nedendir. Eğer yoldaki hammadde pta ise üretilen pta yetmeyeceği kanaatine varılarak ekstra pta alınıyor yoksa pta yı ürettikleri paraksilen hammaddesi olabilir. Eğer paraksilen ise pta tesisinde önemli üretim artışı olacak demektir.

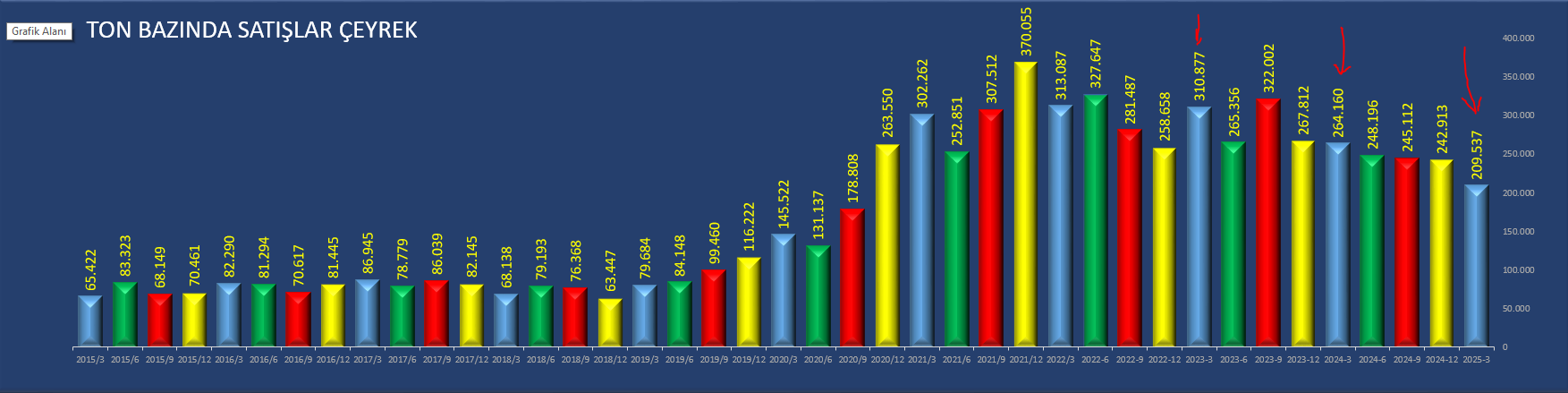

Satışlarda özellikle bu çeyrekte ve bir önceki çeyreğe göre önemli düşüşlerin olduğunu söylemiştik. Satışlarda hem tl bazlı bir düşüş meydana gelirken hemde tonaj bazlı bir düşüş yaşanmış ton bazlı satışlar çeyreklik bazda son 2 yıldır düşüşünü sürdürüyor. 2022-3 dönemine göre çeyreklik bazda %33 oranında tonaj düşüşü var. Şirketin kapasite artışlarını destekleyecek yatırımlar yaptığını göz önünde bulundurusak bu durum pekte iç açıcı gözükmüyor.

Kapasitenizi arttırabilirsiniz ama satamadıktan sonra bir önemi olmamakta şöyle bir hesap yaptığımızda bu dönem satılan tonaj ciroya bölündüğünde oluşan birim fiyatı tonajın düşmeye başladığı tonla çarptığımızda çıkan ciro çeyreklik olarak 13 milyar tl yapıyor bu günkü cironun 9 milyar olduğunu düşünürsek yaklaşık 4 milyarlı bir ciro kaybı var, tabi buda otomatik karlara yansıyor ve şirketin sıkıntısının sebeplerini bize gösteriyor.

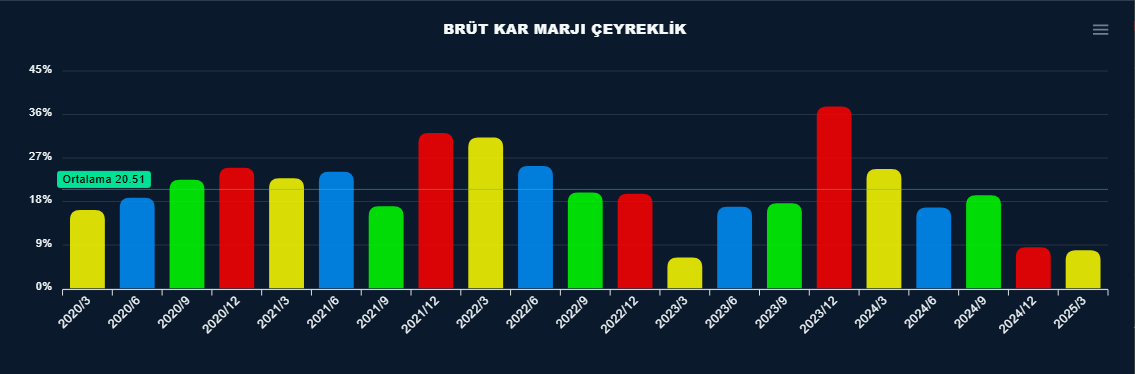

Çeyreklik bazda satışlar düşüyor dedik hem önceki çeyrek hemde yıllık olarak düşüş var fakat favökte çeyreklik bir artışın olduğu görülüyor. Net faaliyet karında -54 lük bir azalmaya karşılık favökte 67 lik bir artış oluşması bu çeyrekte amortisman maliyetlerinin oldukça yüksek olduğunu gösteriyor.

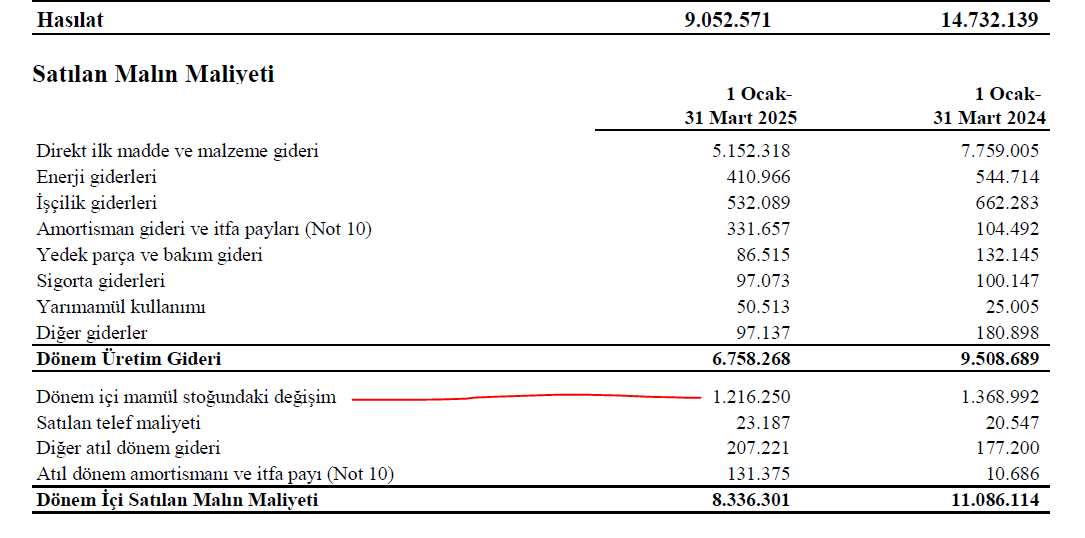

Satışların maliyeti tarafında meydana gelen önemli artışlar şirketin brüt karını önemli oranda etkilerken geçen sene aynı çeyrekte 24 olan marj bu çeyrek 7 ye düşmüş. Artışın ana sebebi yıl içerisinde hammadde fiyatlarındaki artış gözüküyor. Çeyrekliğe baktığımızda ise hammadde tarafında önemli bir düşüşün olduğu gözüküyor. Burada muhtemelen üretilen pta nın etkisi görülmekte.

Hammaddenin düşmesine rağmen satışların maliyetinde neden bir artış var dersek maliyetler kaleminde stokları ilgilendiren mamul değişim maliyeti diye bir kalem var bu kalemin etkisi maliyetin yükselmesine sebep oluyor. Mamul önceki döneme göre azaldıkça azalan miktar maliyet olarak ekleniyor. Bu kalemin tersine çevrilmesi satış artışları ile beraber üretimin artması bu sebeple stok artışlarını getirecek ve burdaki maliyet etkisi negatiften pozitife dönecektir.

Şirketin fiyat grafiği incelendiğinde en çok hacimin oluştuğu seviyeleri gösteren sabit aralıklı hacim profiline göre kısa vadede 4,20 uzun vadede 5,67 seviyeleri önemli dirançler olarak gözükmekte. Bu seviyelerde oluşan oluşan alışlar fiyatın buraya geldiğinde satış görmesine sebep olabilir. Çünkü maliyete geldi satalım düşüncesi olabilir.fakat bu seviyeler geçildiğinde fiyatın önünün açık olduğu gözüküyor

Yapılan analizi genel olarak toparlayacak olursak, sektörel bazda meydana gelen sıkıntılar sasayı önemli oranda etkilemiş gözüküyor. özellikle tekstil sektöründeki sıkıntılar çin faktörü yabana atılmamalı PMI verilerindede tekstil sektöründeki daralmalar öncü gösterge olarak gözükmekte. Öncelikle bu tarafta iyileşmelerin başlaması gerekmekte bununda çok yakın olmadığı gözükmekte. Burda bir iyileşme olursa şirket satışlarla beraber faaliyet karlarını arttıracak hem finansal tarafta hemde nakit tarafında önemli bir eşiği atlatacaktır. Her şey satışların ve karların artışını bekliyor gibi.